(서울경제)

3월 연방공개시장위원회(FOMC) 회의 첫날인 21일(현지시간) 뉴욕증권거래소 주요 지수는 재닛 옐런 재무장관이 소액은행에 추가 예금보증을 제공할 수 있다고 밝힌 뒤 상승했다. 필요한 Nasdaq은 1.58%, Standard & Poor’s(S&P) 500 및 Dow Jones Industrial Average는 각각 1.30% 및 0.98% 상승했습니다. S&P는 다시 4000선을 돌파했습니다.

10년 만기 미국 국채 수익률은 연 3.6%로 한때 상승했고 2년 만기 수익률도 일주일 동안 4.2%를 넘어섰습니다. 2년 가격은 2009년 6월 이후 가장 큰 하루 상승폭이다.

이날 옐런 장관은 추가 예금보험을 공식화했다. Yellen의 지원으로 어제 47% 하락한 First Republic Bank는 29.47% 상승했습니다. 제이미 다이먼 JP모건체이스 최고경영자(CEO)와 브라이언 모니한 뱅크오브아메리카(BofA) 최고경영자(CEO)는 이날 워싱턴에서 만나 향후 결산안을 논의한 것으로 알려졌다.

유럽에서는 과세당국이 조건부자본증권(AT1)이 주식보다 환매 우선 순위임을 확인하면서 우려가 다소 완화되었습니다. 오늘 옐런 장관의 발언과 월스트리트의 관심은 3월 FOMC와 증시 전망에 집중될 것입니다.

“미국, 소규모 금융사 뱅크런 시 예금보험 대책 마련”…CNBC “Fed 여론조사, 응답자 72%, 3월 0.25% 인상 전망”

먼저 옐런 장관의 발언을 보자. 옐런 의장은 “지금까지 우리가 취한 조치는 특정 은행이나 그룹을 겨냥한 것이 아니라 더 광범위한 미국 은행 시스템을 보호하기 위해 필요했다”며 이 경우에도 비슷한 조치를 취할 수 있다고 말했다.

실리콘밸리은행(SVB)과 시그니쳐뱅크가 정지된 데 이어 미국 당국은 미국 연방예금보험공사(FDIC)를 통해 예외적으로 전액 예금을 보장했다. 다만 향후 소액은행에서 뱅크런(예금 대량인출)이 발생하면 사실상 같은 지원을 하겠다고 했다.

현재 대형 은행에는 뱅크런이 없습니다. 다시 예금은 홍수처럼 들어옵니다. Yellen 장관은 지원 대상을 소규모 은행으로 제한했지만 이를 고려하면 현재 거의 모든 은행의 예금이 완전히 보장된다는 의미입니다. 미국 비즈니스 채널인 CNBC는 옐런의 발언을 당국이 필요하다면 다른 은행에도 동일한 조치(예금 보호)를 제공할 준비가 되어 있다는 의미로 해석했다.

Yellen 장관은 또한 “대형 은행은 중소 은행과 마찬가지로 우리 경제에서 중요한 역할을 합니다. “라고 지역 은행을 보호할 것임을 분명히 했습니다. Yellen은 JP Morgan Chase의 CEO 인 Jamie Dimon과 함께 금융 부문이 First Republic Bank에 300 억 달러를 일괄 입금하는 계획을 주도했습니다.

이 설명으로 뱅크런이 크게 줄었습니다. 어떻게 보면 실질적인 효과가 크다고 볼 수 있다.

그러나 예금 보험에 관해서는 Yellen의 생각도 흔들렸습니다. 지난 16일 SVB와 시그니처로부터 전액 예금보험에 가입한 뒤 한발 물러서며 “모든 예금이 보장되는 것은 아니다”고 말했다. 빠졌는데 다들 보시다시피 상황이 점점 안좋아지고 있으니 그 반대도 변한 것 같습니다.

옐런의 발언에 앞서 블룸버그는 “정부는 위기가 확산될 경우를 대비해 모든 예금을 보장하는 방법을 모색하고 있다”고 보도했다. 미 재무장관이 의회 승인 없이 사용할 수 있는 외환안정기금을 사용한다고 한다. 그것도 우회입니다.

내일 재무부의 지원사격이 3월 FOMC와 관련이 있을지 귀추가 주목된다. FOMC 전날 옐런 장관이 전환 카드를 내놓았을 때 내일 금리 인상으로 국내 은행들이 흔들릴 수 있어 이전에 손을 댔다는 해석이 가능하다.

규제당국은 정책을 시행할 때 부작용이 예상될 때 부작용을 줄일 수 있는 일을 하는 경우가 있다. 예를 들어 주택담보대출을 삭감하고 은행창구를 막고자 하면 사람들은 제2금융권으로 갈 것이다. 제2금융권 요건 강화 후 은행에 대출 삭감 요청.

그런 이유인지는 모르겠지만 오늘 15시 21분 CME Fed Watch에서 3월 금리가 0.25%p 인상될 확률은 83.4%입니다. CS 위기 이전보다 높다.

미국 경제방송 CNBC가 각 FOMC별로 발표한 ‘Fed 서베이’에 따르면 조사 대상자의 72%가 연 0.25%의 금리 인상을 전망했다.

인상주의자들은 연준이 금리 인상을 중단하면 시장이 “상황이 생각보다 나쁘다”고 느끼게 만들 수 있다고 분명히 믿고 있습니다. 이에 대해 제프리 래커 전 리치몬드 연방준비은행 총재는 “연준은 금리를 0.25%p 올려야 한다”고 말했다.

“지역은행, 예금보험 불구 올해 만기 상업용 부동산 대출 2700억 달러”…

그러나 야당은 남아 있습니다. KPMG의 다이앤 스웡크 수석 이코노미스트는 “경제 불확실성으로 인해 연준이 금리 인상을 중단할 가능성이 매우 높다”고 말했다.

3월의 0.25%p 인상에 무게가 실리지만 논란이 많다. Bank of New York Mellon의 선임 시장 전략가인 Jeffrey Yu는 “우리는 이중 인상과 급격한 중단 사이의 갈림길에 서 있습니다.”라고 말했습니다. 상황이 복잡하다는 것은 맞습니다.

그것이 최종 비율입니다. CNBC 연준 조사를 자세히 살펴보면 6월 최종 금리 전망치는 5.20%(중앙값)였습니다. 앞으로 FOMC는 3월에 이어 5월과 6월에 두 번 더 회의를 열었습니다. 응답자의 86%는 연준이 7월부터 금리를 인하하거나 변경하지 않을 것이라고 말했습니다. Bank of America(Bofa)는 5.25%에서 5.50%의 최종 금리를 고수하고 있습니다.

반면 금리선물시장에서는 연준이 3~5월 각각 연 0.25%씩 금리를 인상한 뒤 6월부터 동결할 것으로 예상하고 있다. 록펠러 글로벌 패밀리 오피스(Rockefeller Global Family Office)의 최고투자책임자(CIO)인 지미 장(Jimmy Chang)은 한 걸음 더 나아가 “연준이 (미국 경제가 잘하고 있다는) 시장에 대한 확신을 주기 위해 3월에 금리를 0.25%포인트 인상할 것이라고 생각한다”고 말했습니다. . , 그러나 동시에 금리 인상이 끝났다는 신호를 보냅니다. 저희도 보내드리겠습니다.”

이번이 마지막일 수 있다는 것. 블룸버그통신도 “수요일 금리 인상이 연준의 마지막 금리 인상이 될 것 같다”고 전망했다.

결국 내일 FOMC는 △3월 금리 인상 여부 △최종 금리 수준 △기자회견에서 파월 의장의 어조와 메시지 △금융 안정과 인플레이션 통제라는 목표를 동시에 달성하는 방법 △경제 전망 및 전망 등 성장률, 실업률, 물가상승률(잠정예측))이 관건으로 보인다.

Bank of America(Bofa)의 미국 수석 이코노미스트인 Michael Garpen은 “거시 데이터는 추가 긴축이 필요함을 보여줍니다. 연준은 걸으면서 껌을 씹을 수 있다고 선언해야 한다(재정안정성)(인플레이션 대응).”

울프 리서치는 “연준이 금리를 인상하면 추가적인 금융 불확실성이 생기고, 동결되면 인플레이션 대응에서 더 뒤처지게 될 것”이라고 지적했다. 즉, 둘 다 만족스럽지 못한 선택은 아닐 것입니다.

어쨌든 은행이 불안정한 상황에서 추가 긴축 조치가 경기 침체 가능성을 높이는 것은 사실입니다. SMBC 니코의 조셉 라보르나 수석 이코노미스트는 “연준의 계속되는 매파적 성격이 성장을 저해하고 심각한 경기침체 가능성을 높이고 있다”고 말했다.

연준 조사에서도 응답자의 55%가 미국이 이르면 9월에 시작되어 8개월 동안 지속되는 경기 침체에 빠질 가능성이 있다고 말했습니다.

여기서 중요한 점은 상업용 부동산입니다. 그동안 경기 둔화로 상업용 부동산에 대한 이야기가 많았는데, 지역 은행 위기와 맞물려 문제가 커질 수 있는 것으로 전해졌다.

데이터 회사 Trap에 따르면 미국 중소형 은행은 임대 주택 모기지를 포함하여 상업용 부동산 대출로 약 2조 3000억 달러를 보유하고 있습니다. 그 중 2,700억 달러가 올해 만기입니다. 지난달 상업용 모기지 담보부 증권(MBS) 연체율은 3.12%로 한 달 만에 0.18%p 상승해 2020년 6월 이후 최고치를 기록했다.

“BofA, 펀드매니저 신용경색 31%가 최대 리스크”…

보증금이 확보되더라도 파산의 경우 자본금을 증액해야 합니다. 업황이 악화된 지방은행이 자금을 긴축하면서 상업용 부동산은 더 어려워질 가능성이 높다.

극복하면 좋겠지만 쉽지 않을 수도 있습니다. 코로나19 이후 사무실 복귀가 늦어지고 정보기술(IT)과 대기업을 중심으로 대규모 감원이 이뤄지고 있기 때문이다. 대출 금리가 상승합니다. Columbia Business School의 Thomas Piskorsky 교수는 “상당수의 차용인이 돈을 갚는 데 어려움을 겪을 것”이라고 예측합니다.

MBS 측의 우려도 커지고 있다. 지난 2월 미국의 기존 주택 가격은 전년 동기 대비 11년 만에 처음으로 하락했습니다. 월스트리트저널(WSJ)은 “은행 부문이 8조 달러 MBS 시장을 뒤흔들고 있다”며 “시장을 우려하는 은행들이 채권을 팔고 가격이 하락하고 있다”고 전했다.

이에 시장은 퍼스트리퍼블릭은행이 지방채를 많이 보유하고 있다는 점을 우려했다. 지난해 말 제일공화국은행이 보유한 지방채는 약 194억7100만달러(약 25조4500억원)다. MBS는 약 105억 5300만 달러입니다.

지방은행 상황은 2차, 3차 도미노 효과를 지켜볼 문제다. 지역 경제 둔화 가능성도 마찬가지다.

또한 그날 Barclays와 JP Morgan Chase가 레버리지론을 줄이고 있다는 이야기가 월스트리트에서 나왔습니다. 레버리지론은 부채 구조조정이나 금리가 높은 투기성 기업 인수합병(M&A) 자금을 제공한다. Barclays는 원래 Ineos Enterprises에 제공하기로 되어 있던 8억 8,300만 달러의 대출을 즉시 철회했습니다. Bloomberg에 따르면 레버리지 대출은 2015년 이후 미국과 2016년 이후 유럽에서 가장 낮습니다.

이제 주식 시장 상황을 살펴보겠습니다. Interactive Brokers의 회장인 Thomas Peterfie는 “최근 주식 시장의 강세는 개인 투자자들로부터 나왔습니다.”라고 말했습니다. 지난 주 Interactive Brokers를 통해 약 15억 달러가 주식 시장에 유입되었습니다.”

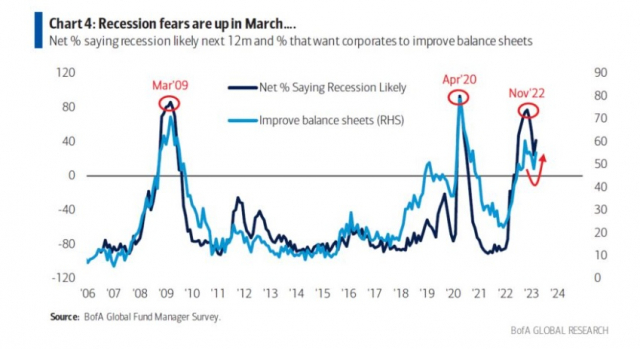

7월 10~16일 실시된 BofA의 글로벌 펀드매니저 설문조사에서 응답자 212명 중 31%가 시스템에 영향을 미칠 수 있는 신용 경색(미국 부채 또는 선진국의 부동산 문제)을 시장의 가장 큰 위험으로 꼽았습니다. 25%의 높은 인플레이션과 15%의 중앙은행 긴축이 뒤따랐습니다. 1년 내 경기침체 확률은 42%로 전달(24%)보다 크게 높아 비관론을 부채질하고 있다.

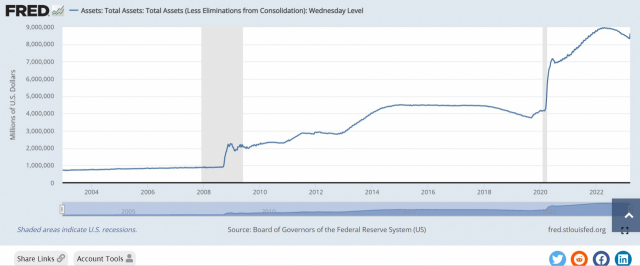

밀러 타박의 맷 말리는 현재 증시 랠리에 대해 두 가지 시각이 있다고 제시했다. “하나는 투자자들이 우리가 작은 위기를 극복할 것이고 우리가 그것을 극복한다면 경제가 다시 상당히 크게 성장할 것이라고 본다는 것입니다. 그들은 그런 위기가 없을 것이라고 믿고 있습니다.”라고 그는 설명했습니다. 지난 8일 연준 대차대조표의 총자산은 8조342283억달러였지만 15일에는 약 2970억달러 늘어난 86억3930만달러였다.

CS 위기 이후에도 취약한 영역은 정부가 상황을 신속하게 관리한 방식에 의해 확실히 영향을 받습니다. 내일 3월 FOMC는 주요 전환점이 될 수 있습니다. 3월 FOMC의 심층 분석 및 설명은 온라인 기사 및 YouTube 쇼 3 Minutes Wall Street를 참조하십시오.

“옐런, 예금보험료라도 추가”…”3월 시장 0.25%포인트 무게”(3분월스트리트 김영필 기자)

3월 연방공개시장위원회(FOMC) 회의 첫날인 21일(현지시간) 뉴욕증권거래소 주요 지수는 재닛 옐런 재무장관이 소액은행에 추가 예금보증을 제공할 수 있다고 밝힌 뒤 상승했다. 필요한 .

n.news.naver.com