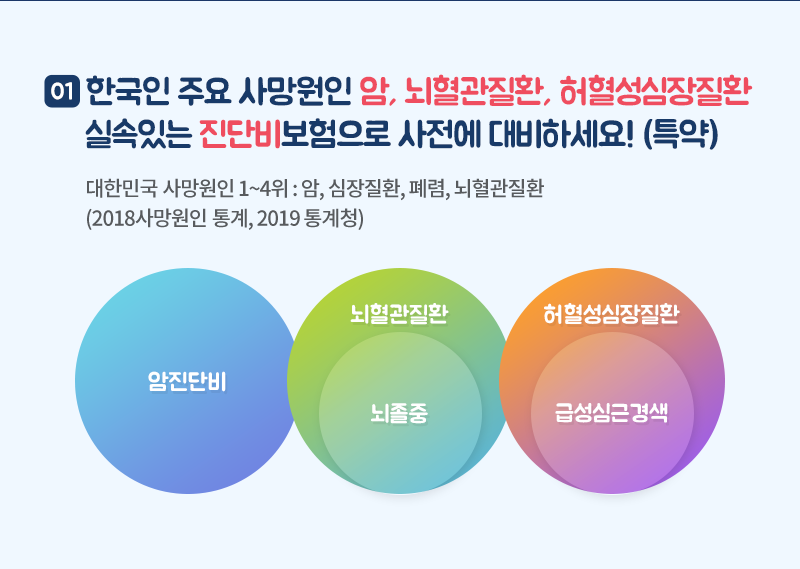

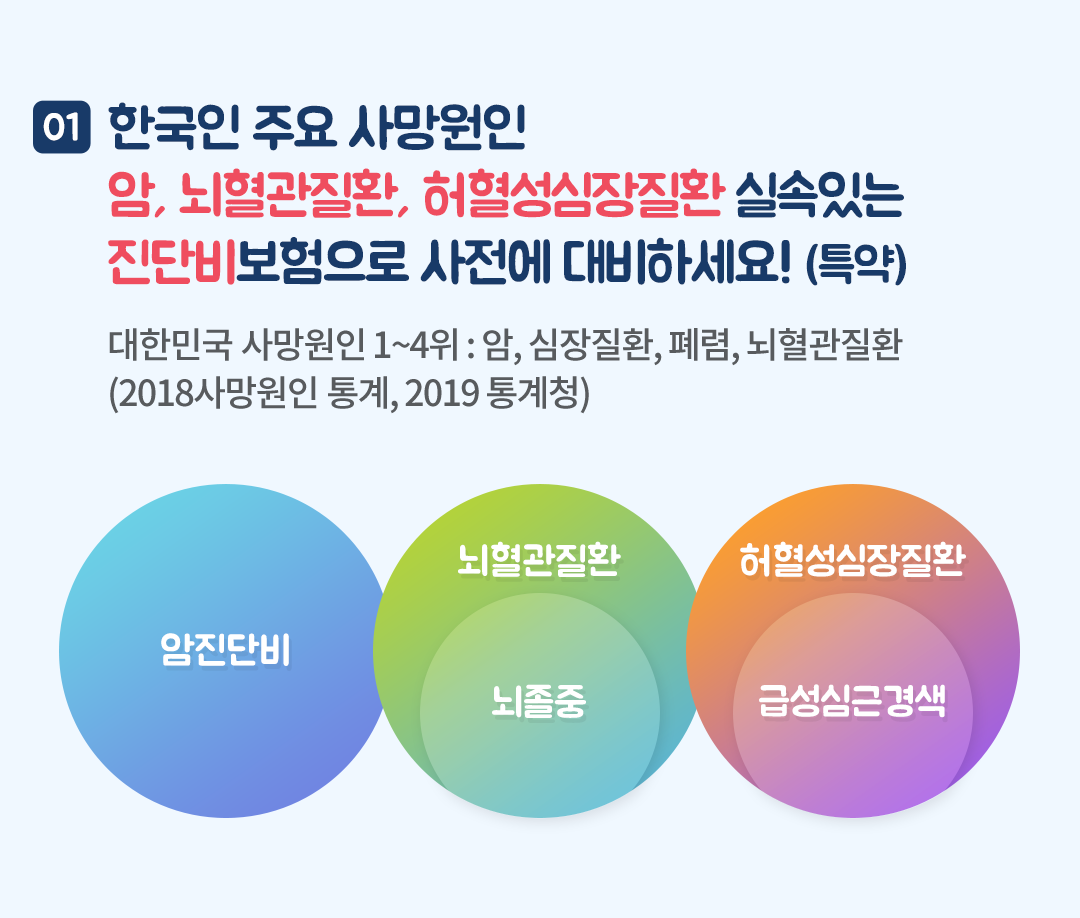

과거에는 암이나 뇌경색으로 고통받는 대부분의 사람들이 사망하거나 평생 후유증을 남겼습니다. 하지만 지금은 의료기술의 발달로 치료주기가 단축되고, 좋은 치료를 통해 생존율이 향상되고 그에 따른 보험도 발전했습니다. 불과 몇 년 전만 해도 뇌출혈이나 뇌졸중만 보장됐지만 지금은 광범위한 뇌혈관 질환과 허혈성 심장질환을 치료할 수 있는 특약이 설치됐다. 뇌혈관질환보험과 허혈심장질환보험은 2대 질병보험으로 통칭되며 보험보장성이 매우 중요하다. 보장 범위가 너무 좁으면 보장이 없기 때문에 주의할 점을 알려드리겠습니다. 뇌혈관질환 보험은 절대 해서는 안됩니다.

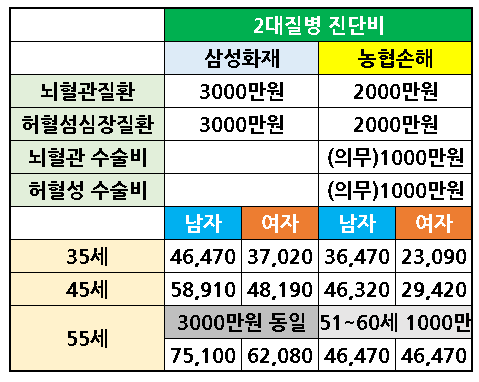

위와 같이 하시면 안됩니다. 회사를 혼자 맡기는 게 어때! 사진을 보면 뇌혈관질환과 뇌졸중은 각각 1000만원, 뇌출혈은 3000만원에 불과하다. 뇌혈관질환보험 준비할 때 이것만은 주의하면 안되는 이유를 알려드리겠습니다! 정기적으로 보험금이 지급되기 때문에 2차질병보험에 대한 준비가 필요합니다. 예를 들어 뇌졸중인 I63 코드 진단을 받았는데 회사에서는 뇌혈관 질환이라고 했어요! 당신이 주장하면, 당신은 그것을받지 못할 것입니다. 반대로 의사가 I67과 뇌혈관질환을 진단하면 위 구성에 따르면 1000만원밖에 못 받는다.

5000만원 정도 아닌가요? 그렇게 생각 할수 있겠지. 하지만 이는 좁은 뇌출혈이 많이 형성되는 현상으로 뇌혈관이 작은 혈관으로 구성되어 있으니 다음과 같이 시술해주세요!

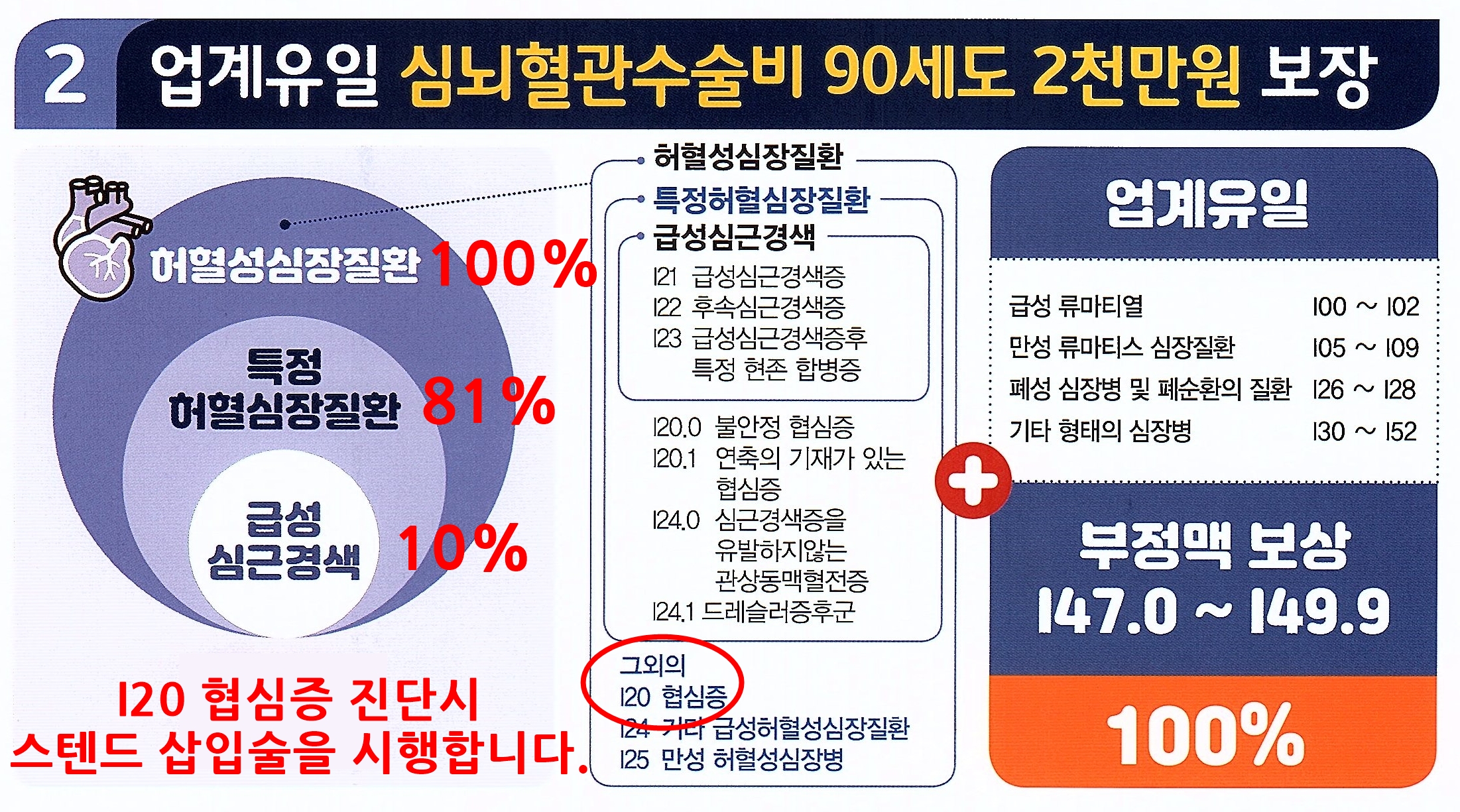

뇌혈관질환 진단 및 치료비는 뇌혈관질환, 뇌졸중, 뇌출혈을 포함하나, 뇌혈관질환은 뇌졸중을 포함하지 않으며, 뇌혈관질환 및 뇌졸중은 뇌출혈을 포함하지 않는다.적시 적소에서 좋은 치료가 이루어져야 하므로 뇌혈관질환 진단비를 100% 보장해야 합니다.

허혈성 심장 질환 보험이 해냅니다!

이러시면 안됩니다! 위 내용을 보면 허혈성심장질환 1000만원, 급성심근경색 4000만원을 더해 총 5만원을 냈다. 그러나 급성 심근경색이 허혈성 심장병을 보장하는 것은 아닙니다. 반대로 허혈성 심장병은 경색을 보장합니다! 그래서 이건 적당한 구성이 아닌데 외부에 진열된 양이 많아서 이렇게 하면 요즘 조기상영을 못 따라가는 것 같습니다. 다음과 같이 운영해주세요!

비용은 거의 동일하지만 범위가 증가하고 AMI가 제거됩니다. 대신 운영 비용을 늘립니다. 진단비는 일회성 비용입니다. 뇌혈관질환과 허혈성 심장질환에 대한 보험은 한번만 내면 된다는 뜻이다. 고려해야 할 점은 이 경우 한 번이 아닌 여러 번의 수술을 시행했다는 점입니다. 따라서 진단비만 내는 것이 아니라 수술비까지 더하고 양파망 같은 철망을 혈관에 삽입하는 것을 스텐트 이식이라고 합니다. 영구적이지 않기 때문에 짧게는 5년, 길게는 10년에 재수술이 필요하기 때문에 수술비와 반복납부를 더하는 것이 매우 중요합니다!

-끝-

순서를 알아야 합니다. 보험금액이 커서 좋고, 싸서 좋고, 많아보여서 안좋지만 범위가 넓고 금액도 커서 중요한건 20년 보장은 확실하게 ! 기억하다! ! 암보험 갱신불가 30% 저렴하게 받는 팁 요약 요약 암보험 갱신불가 30% 저렴하게 받는 팁